“炭素税”は日本でいつから始まった?概要・現状や効果を徹底解説

ニュースで「炭素税」という言葉を聞いたことがある方も多いでしょう。

しかし、日本ではいつから始まり、どのような場合に課税され、誰が払うのかを知らない方は少なくないはずです。

また、メディアではメリットばかりが取り上げられますが、問題点がある点は否めません。

そこで、今回は「炭素税」の基礎知識から海外との違い、メリット・デメリット、効果について詳しく解説します。

環境に配慮した取り組みを進めたい方は、ぜひ参考にしてください。

● 炭素税とは、環境問題解決に向けた取り組みと、経済の活性化の両方を目標とした政策のうちの一つです。

● 炭素税導入によって、経済成長と消費エネルギー量・二酸化炭素排出量増加を切り分けるデカップリングを実現できることが期待されています。

● 私たち「柏田木材」は、1950年に奈良県で創業以来、県産材・地域材を利用した高品質な木質建材を製造しており、環境に配慮した取り組みを行っています。

コンテンツ

炭素税とは?日本でいつから始まった?

「炭素税」とは、2012年から導入された環境税の一種です。

環境税は、二酸化炭素の排出量に応じ、工場や企業、家庭などから幅広く負担を求めることにより、広く国民に対し温暖化対策の重要性についての認識を促し、排出量の削減を推し進めるものである。(中略)

環境税の税収は、森林の整備・保全や家庭・企業の省エネ促進など緊急性が高い対策に用いることとし、また、税の仕組みの構築に当たっては、最近の原油価格高騰による影響等も踏まえ、国民負担や産業の国際競争力維持への配慮、一定の削減努力をした企業に対しての軽減措置なども工夫する。

(引用:環境省|環境税の具体案)

簡単に言うと、工場などで石油や石炭などを燃焼したことで排出される”二酸化炭素”に課せられる税金です。

炭素税の最終目標は、地球温暖化をもたらす温室効果ガスである二酸化炭素排出量の削減です。

そのために、石油・石炭・天然ガスなどの化石燃料から排出される炭素量に応じて課税して、化石燃料を利用した製品の製造価格を引き上げ、結果的に需要を抑制することを想定しています。

これまでは環境面での企業努力が売り上げに反映されにくいのが実情でしたが、炭素税導入により炭素量削減が価格面で有利に働くため、環境的配慮が経済的インセンティブとなります。

京都議定書で設定された温室効果ガス排出量削減に関する目標値(2012年までに1990年比マイナス6%削減)に対して、日本は遅れをとっていたため、2012年に炭素税が導入されました。

急激な企業のコスト負担増加を避けるために、税率は2012年・2014年・2016年と段階的に引き上げられ、現在(2024年1月時点)の税額は、「289年/tCO2」です。

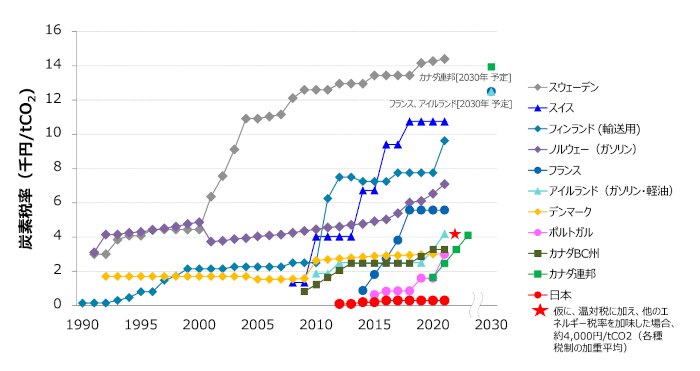

海外導入国との違い|開始時期・税率・税収使途・デカップリング

炭素税を導入しているのは、日本だけではありません。

むしろ、諸外国と比べると後進国といっても過言ではないのです。

上のグラフを見ると、最も早く炭素税を導入したのがフィンランドで1990年、それに続いてノルウェーが1991年に制度を開始しました。

つまり、日本とは開始時期に10年程度の差があると言うことです。

税率も、日本は他の導入国よりも格段に低く、企業への負担を最小限に抑えています。

では、各国の炭素税徴収額と使用方法を比較してみましょう。

| (国名・導入時期) | (税収額) ※2016年度 | (税収使途) |

|---|---|---|

| 日本(2012年) | 2,600億円/年 | ・省エネ対策 ・再生エネルギー普及促進 ・化石燃料クリーン化によるCO2は排出抑制 |

| フィンランド(1990年) | 1,624億円/年 | ・所得税の引き下げ ・企業の雇用に係る経費削減 |

| スウェーデン(1991年) | 3,214億円/年 | ・法人税の引き下げ |

| カナダ・BC州(2008年) | 1,092億円/年 | ・法人税などの減税による納税者への還付 |

| フランス(2014年) | 7,902億円/年 | ・一般会計からの雇用税額控除 ・交通インフラ資金調達への充当 ・交通インフラエネルギー移行への充当 |

| ポルトガル(2015年) | 125億円/年 | ・所得税の引き下げ ・電気自動車購入費用者への還付 |

スウェーデンでは、炭素税導入と同時に法人税の大幅減税を行い、CO2排出量削減とGDP成長の両方を達成しました。

この事例をモデルに、各国では環境問題対策と経済成長の“デカップリング”を目指しています。

デカップリングとは、一定の経済成長と利便性を保ちつつも、エネルギー消費量や二酸化炭素排出量を減らしていく考え方です。

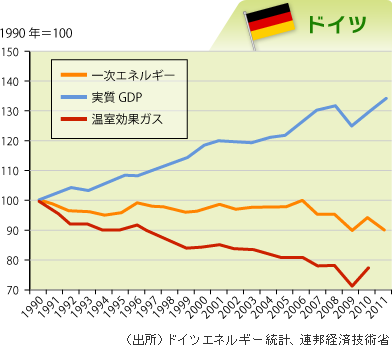

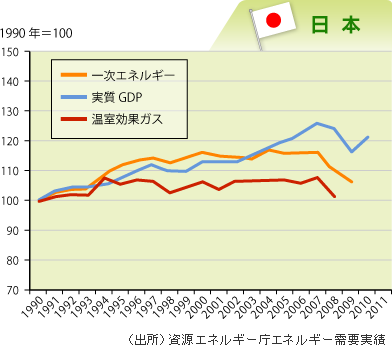

ドイツでは、過去20年間で急激な経済成長を遂げながらも、一次エネルギー量と温室効果ガス排出量削減の実現を果たしている一方、日本では、GDP成長と比例して、一次エネルギー使用量・温室効果ガス排出量ともに上昇してきました。

そのため、炭素税導入により、その傾向に歯止めをかけ、デカップリングを実現することが重要な課題とされています。

炭素税とカーボンプライシングの違い

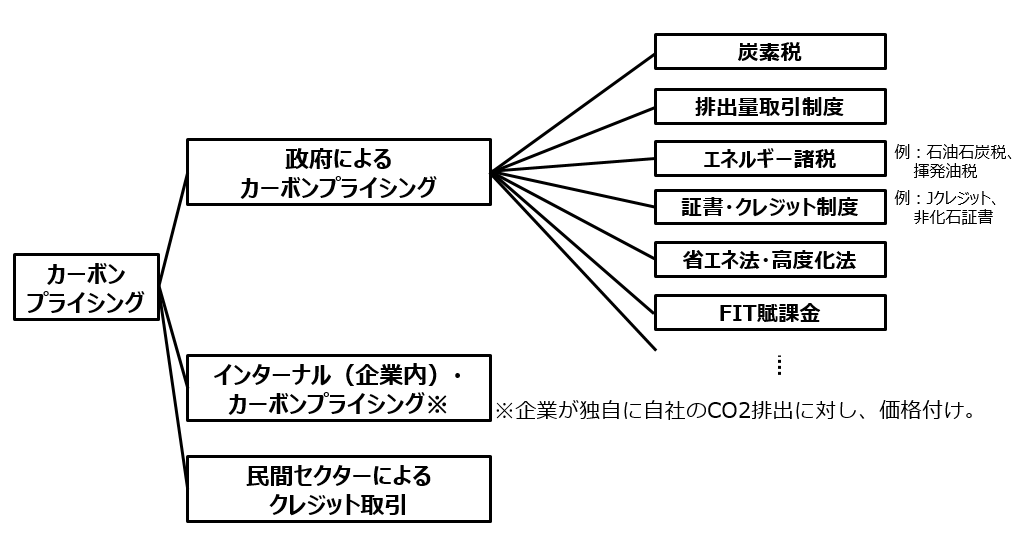

炭素税と切っても切り離せないキーワードが、「カーボンプライシング」という政策手法です。

企業が排出するCO2(炭素)を価格で表し、企業の考え方を変化させる取り組みで、炭素税はカーボンプライシングのうちの一つです。

政府によって実施されているカーボンプライシングは、炭素税の他に、企業ごとの二酸化炭素排出量上限を定め、それを超える企業とそうでない企業の間で二酸化炭素排出量を取引する「排出量取引制度(ETS=Emission Trading Scheme)」や、二酸化炭素排出量削減を企業価値として捉えて、売買取引を行う「クレジット取引」などがあります。

つまり、炭素税とカーボンプライシングは異なる取り組みではなく、最終目標は「脱炭素化社会の実現」であることは変わりません。

〈2023年から本格化〉炭素税のメリット・デメリット

2012年に開始された炭素税は、今後より一層本格的な活用が始まります。

2023年6月に施行された「脱炭素成長型経済構造への円滑な移行の推進に関する法律(通称:GX推進法)」の中に、今後、炭素税に加えて“化石燃料賦課金”を徴収することが盛り込まれたのです。

では、なぜここまで政府が炭素税の強化を進めているのでしょうか。

メリットを見てみましょう。

メリット

- 二酸化炭素排出量削減に効果的

- 幅広い業種や業態へ派生させやすく、企業の自主的な行動変化を促進できる

- 二酸化炭素排出量の少ない商品やサービスの価格競争が進み、消費者の選択肢が増えることで、ユーザーは意識せずとも環境問題防止に貢献できる

- 業種ごとに脱炭素技術の開発が進む

- 税率を明確にすることで、企業の価格設定が容易になる

- 脱炭素化に取り組むことが企業イメージ向上だけではなく、売り上げアップにもつながる

- 税収を脱炭素化に向けた政策に投資しやすい

このように、炭素税は今までの環境問題単体に係る目標ではなく、経済成長も含めた企業や消費者にとってメリットの多い取り組みなのです。

デメリット

- 二酸化炭素排出量削減の効果を確実に担保できない。(効果の予測が困難)

- 企業への税負担が増えるため、民間企業の投資や改革の原資が減ってしまう

- エネルギーコストへの負担増加が国際競争における“足かせ”となる可能性がある

- 物価高騰が進む昨今において、企業への税負担=価格の上昇に対する消費者の理解を得られにくい

開始から10年ほどの制度なので、まだまだ効果を測るデータが不十分であることから、企業が積極的に取り組む段階には至っていないのが現状です。

ただし、今後さらに炭素税の仕組みが消費者へ浸透すると、企業の動きがより一層加速することが期待されています。

炭素税の効果や成果|「意味ない」と言われる理由

炭素税が導入されてから、「意味がない」「効果が薄い」という批判的な意見も目立ちます。

その理由は、炭素税を導入したからと言って、すぐに化石燃料の消費量が激減する訳ではなく、効果をすぐに数値化できない点にあるでしょう。

ところが、一方で、炭素1tあたりに徴収される炭素税が3,400円なのに対して、その税収を温暖化対策に活用することで、炭素1tあたり45,000円ほどの削減効果が得られるというデータも出ています、(参考:国立研究開発法人 国立環境研究所|炭素税は対策として有効か?)

そのため、長期的視点では炭素税の導入は、決して無駄ではありません。

例えば、ガソリン価格が上がり続ければ、少々コストはかかっても電気自動車への買い替えが進むかもしれませんよね。

また、火力発電量が減り、電気代が上がれば、化石燃料に頼らない再生可能エネルギーの導入が拡充するはずです。

このように、炭素税の効果は長期計画として捉えられています。

2028年始動の「化石燃料賦課金」もキーポイント

2023年2月に、「脱炭素成長型経済構造への円滑な移行の推進に関する法律案」が閣議決定されました。

その中では、化石燃料を輸入する企業に対して「化石燃料賦課金」が課せられることが盛り込まれています。

化石燃料賦課金とは、炭素税同様に化石燃料の消費によって排出される二酸化炭素など温室効果ガスの量に対して課せられる費用です。

化石燃料を取り扱う事業者は、排出量に基づいて算出される賦課金を政府へ納めることになります。

こちらもGX(グリーントランスフォーメーション)戦略のうちの一つで、炭素税と合わせて「成長志向型カーボンプライシング」の核となる取り組みです。

2028年から導入開始され、2030年(予定)から本格的に実施されているため、化石燃料を多く使う産業にとっては、大きな変革期となるでしょう。

まとめ

炭素税は、これまでの環境問題解決に向けた取り組みとは異なり、経済成長という効果も期待されています。

そのため、企業が取り組むメリットも多く、他社との差別化をはかる上でも今後重要なキーワードとなるでしょう。

“柏田木材”は、良質な木質建材を皆様にご提供することで、森林の活性化、ひいては二酸化炭素量削減に努めています。

国内外から良質な木材を仕入れ、長年培った経験と知識を活かし、お客様のご予算・設計デザインに合う木質建材をご提案できる点が私たちの強みです。

「環境に配慮した建築材料を使いたい」

「木質系建材を使いたいが既製品では難しい」

「国産材を使いたいがコスト面などでハードルが高い」

「希少樹種を使いたいが必要量の材料が確保できない」

「ウッドインテリアを採用したいが耐久性が心配」

そんなお悩みを抱えている企業様を、私たちがしっかりサポートいたしますので、どうぞお気軽にお問い合わせください。

「エコ・品質・コスト」全てにこだわりたい方は“柏田木材”へご相談を

私たち“柏田木材工業株式会社”は、建材を中心に木製品の開発・製造支援を行う会社です。

1950年創業以来、環境に配慮した高品質で施工面・コスト面まで考慮した商品をご提供し続けてきました。

自社製品の製造販売だけではなく、木製製品のOEM・特注製造・研究開発を通じて、お客様の木材に関わるビジネス課題を解決いたします。

● 加工・接着・着色・塗装を自社にて一貫対応いたします。

● ウレタン塗料だけではなく、UV塗料・オイル塗料・屋外用塗料など様々な塗料に対応いたします。

● お客様からの材料支給にも対応いたします。

● 加工前の材料保管・加工後の製品保管を自社倉庫にて行います。

● お客様のご要望に合わせて樹種・形状・塗装仕様のご提案をいたします。

“県産材・地域材”の活用

柏田木工所として創業して以来培った知識とネットワークを活かし、県産材や地域材の利用にも積極的に取り組んでいます。

以下のような地域材の活用実績がございますので、ぜひご相談ください。

- 奈良県産杉

- 奈良県産桧

- 吉野杉

- 吉野桧

- 信州産唐松

〈関連コラム〉

国産材利用でSDGs達成を目指す。メリット・デメリットから活用方法まで徹底解説

「地産地消を“建築”で実現」10のメリットや関連する補助金を紹介

立地による“リーズナブルな価格”の実現

私たちが工場を構えるのは、奈良県五條市。

銘木として知られる吉野杉の産地とも近い、林業・製造業が盛んな地域です。

そのため、良質な木材を最低限の輸送コストで入手できるため、お客様にもコスパの高い木質内装建材をご提供できます。

倉庫管理による“施工効率性アップ”

羽目板材などは長尺な建材であるため、現場での置き場確保にお困りのケースは少なくありません。

早めに納品すれば、作業スペースに影響がでてしまうこともあるでしょう。

柏田木材では、材料の一時保管場所として、自動倉庫による管理を導入しています。

必要なものを必要なタイミングで現場へ納品できるため、施工効率性アップが期待できるだけではなく、工期遅延のリスクを防げます。

全工程を自社工場で行う“品質安定性”

木材の切削・接着・着色・塗装を全て自社工場で行っているため、品質のばらつきや手作業による人工の増加、工程間での運搬による時間や費用のロスを最小限に抑えられます。

全工程を自社で管理しているため、高い品質安定性を保証できる点が私たちの誇りです。

高い塗装技術

柏田木材は、木質建材への加工だけではなく、各種防火塗装やUV塗装も含めた特殊塗装も、全て自社で行なっています。

複数種の塗装サンプルの作成や、オリジナル着色のご提案など、豊富な塗装レパートリーを組み合わせ、お客様のイメージを実現化できる点が弊社の強みです。

また、バイオマスボイラーによる自然を無駄にしないクリーンな熱源確保や、水性塗料を用いた着色技術、高耐久で低汚染なオスモUV塗装の導入によるVOC削減など、環境へ配慮した技術も積極的に導入しています。

工期・予算・デザインに合わせた“材料選定のご提案”

柏田木材は、自社製品を販売するだけに留まらず、お客様のご要望や課題を伺いながら仕様を共に決めていく“開発支援”や、“特注製造”も行っています。

そのため、材料選定やデザイン構想段階から製造まで一貫したサポートをご提供。

「こんな材料があればいいのに」というお悩みを解決するお手伝いをいたします。

著者情報

柏田木材コラム編集部

私たち柏田木材工業株式会社は、奈良県にある建材を中心に木製品の開発・製造支援を行う会社です。

木材に関わるビジネス課題の解決に役立つコラムを発信して参ります。

JAS認定 JPIC-LT 34号